每一个建设项目在施工过程中,由于设计图纸变更、现场变化、施工条件改变以及招标清单的错、漏项、物价变化、计日工、现场签证等原因会引起合同价款调整。针对不同的事项,合同价款调整的方式方法也不尽相同,笔者现将工程施工或结算过程中经常出现的工程量偏差、计日工物价变化、工程调差、税费调整等情况,列举几个真实案例,与大家一起探讨。

一、工程量偏差单价调整

某河道节制闸工程,2019年建设施工,合同额580万元。工程在施工过程中,出现挖淤泥工程量、碎石垫层等分部分项工程实际完成工程量较合同工程量,增减在15%以上的情况。合同商务条款要求超出合同量±15%以外的工程量,需调整单价,但未明确调整方法。

调整价款分析如下:1、合同内挖淤泥量为1251m³,实际计量挖淤泥量为2904m³。投标报价的综合单价为31.49元/m³,招标控制价的综合单价25.31元/m³。该工程的投标报价下浮率为5 %,综合单价如何调整?1.1挖淤泥项目超过15%以外的单价进行调整,可参考以上2-4公式进行调整费用。超出部分调整后的单价25.31*(1+15%)=29.1065元/m³.1.2挖淤泥最终调整后的结算价参考以上2-1的公式为:S=1.15*1251*31.49+(2904-1.15*1251)*29.1065=63068元。

2、合同内碎石垫层为150m³,实际计量碎石量为115m³。投标报价的综合单价为240元/m³,招标控制价的综合单价305元/m³。该工程的投标报价下浮率为5 %,综合单价如何调整?2.1碎石垫层项目工程减少15%以外的单价进行调整,可参考以上2-3公式进行调整费用。超出部分调整后的单价305*(1-5%)*(1-15%)=246元/m³2.2碎石垫层最终调整后的结算价参考以上2-2的公式为:S=115*246=28290元。

结论:在合同履行期间,应予计算的工程量与招标工程清单工程出现偏差,工程量偏差过大,对综合成本的分摊带来影响,如突然增加太多,仍按原综合单价计价,对发包人不公平;突然减少太多,仍按原有综合单价计价,对承包人不公平。为了维护合同公平,建议双方在签订施工合同时,将出现工程量偏差的范围及调价方法在合同中明确,避免调整价款时产生争议或扯皮等出现。

二、计日工价格的调整

某道路绿化建设项目,合同额2100万元。在施工过程中应建设单位委托施工单位看护水泵,人工数量为300工日,施工单位报价200元/工日,合同内未约定计日工价格确定方法,双发发生争议。

分析:合同内三类工为61元/工日,如按此价格结算,对施工单位不公平价格过低,由于此价格只是人工单价而不是综合单价。人工综合单价包括人工工日单价、企业管理费、规费、利润和税金。

人工综合单价=人工工日单价+企业管理费+规费+利润+税金

以天津为例:人工综合单价=(61+7.68+61*44.21%+61*24%)*1.09=110.288元/工日

结论:合同工程范围以外出现零星工程或工作是施工过程中比较常见的现象,采用计日工形式。建议建设单位在编制工程量清单的时候,编制计日工项目,承包人根据企业用工成本估算计日工综合单价,以便如有发生直接套用此价格。如建设单位未编制计日工项目,可参考以上方法确定。

三、工程延期物价变化造成人工调差费用的调整

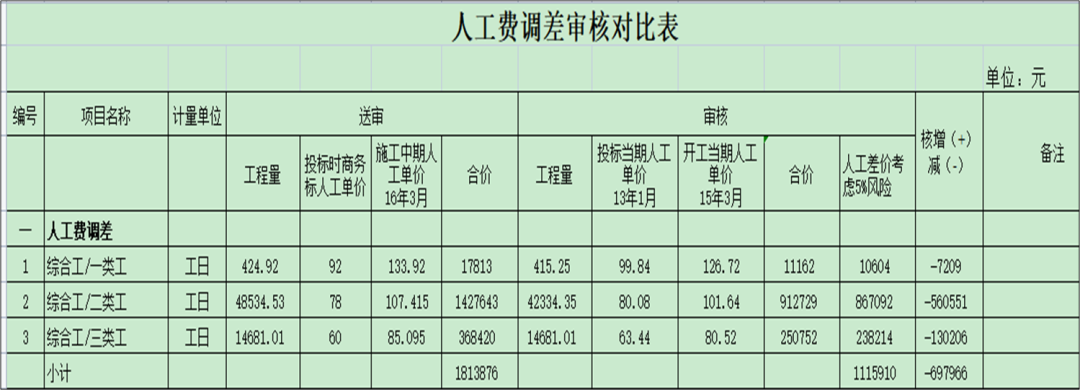

某雨水泵站项目,2013年招标完成,合同额4383万元。由于建设单位征地等原因,实际建设施工日期为2015年至2017年。承包单位提出申请人工调差单价参考商务标人工单价与实施中期2016年3月本市工程造价管理机构发布的人工工日单价之间的差价进行调整,工日数量根据施工最终完成工程量据实调整,共计申请人工调差费用181万元。合同内未约定调差相关事宜,双方对人工调整的价格及方法产生争议。

分析:该项目由于建设单位征地的原因而造成工程延期开工建设期间人工、材料、机械的费用都会发生变化。以天津为例:依据《天津市城乡建设和交通委员会文件建筑[2011]249号》人工费计价文件及清单计价规范9.8节物价变化之9.8.3规定“发生合同工程工期延误的,应按照下列规定确定合同履行期的价格调整:因非承包人原因导致工期延误的,计划进度日期后续工程的价格,应采用计划进度日期与实际进度日期两者的较高者”等文件。为了体现双方签订合同的公平公正性,人工调差应予调整。

调整方法应人工单价应参考投标期当期2013年1月(合同内基准期)与开工当期2015年3月(以批复的开工报告为准)本市工程造价管理机构发布的人工工日单价或人工费计价系数费之间的差价进行调整,工日数量根据施工最终完成工程量据实调整。考虑风险共担原则,与承包人商议考虑5%的风险系数,其余发包人承担,最终计算人工调差额为111.59万元。

结论:合同履行期间,因人工、材料、工程设备、机械台班波动影响合同价款时常出现。由于物价变化或拖延工期等原因,若施工期间市场价格波动超出一定幅度时,建议发承包双方在签订施工合同时,在合同中应明确合同价款调整的内容、范围、时间、方法、风险系数等内容,避免事后扯皮。

四、不同工程税费调整不同

1、某道路提升项目,16-17年建设施工,合同额2300万元,投标税费为11%。2020年承包人上报结算额为2317万,实际已支付工程款200万元。实际审核结算额为2259万元,其中合同内税费按11%,核减税费38万元。

分析:依据《关于增值税税率调整后天津市建设工程计价依据有关内容调整的通知》(津建筑函[2018]83号)文件要求,2018年5月1日起税率由11%调整为10%;依据《市住房城乡建设委关于调整我市建设工程计价依据的通知》(津住建建市函〔2019〕42号)文件要求,2019年4月1日起税率由10%调整为9%,以及对措施费做出相应调整,截止2019年4月1日共计支付工程款200万元(其中开具11%票据工程款100万元;开具10%票据工程款100万元),根据相关文件,调整“税金”,共计核减造价38.7106万元。

2、某零星项目主要以人工服务为主,施工单位上报预算费用30万元,税费按11%上报,实际审核预算税费按简易计税法税率3%计取。

分析:根据财税【2016】36号确认建筑施工企业以清包工方式提供建筑服务,按简易计税法计税3%计算。

一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

3、2015年建设某道路绿化提升施工项目,合同额380万元,投标时税费为3.51%(营业税)。2018年上报结算430万元,税费按11%上报,实际结算审核按3%结算。

分析:本项目为2016年4月30之前的建筑工项目,一般纳税人为建筑工程老项目提供建筑服务,可以选择使用的简易计税法计税。

4、某道路绿化养护项目,2017年开始养护工作,养护期3年,合同价430万元。合同税费为11%,结算时按6%结算。

分析:由于本工程只需中标单位提供纯人力服务,根据财税{2016}36号文,第十五条 增值税税率:“(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率11%。(三)提供有形动产租赁服务,税率为17%。(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围有财政部和国家税务总局另行规定。”本工程只提供绿化植物的修剪、浇水、施肥等服务项目,不提供园林绿化工程项目,则应按照其他服务缴纳增值税,适用税率6%。因此按6%结算计算。

五、说在最后

建筑业涉及到的税率是比较复杂的。一般纳税人有基本的税率按9%;在特殊情况下也可以选择简易征收,小规模纳税人有征收率按3%;可能涉及到建筑、生活服务或其他现代服务税率按6%等。因此纳税人要注意区分各种情况下税率的选择。

(资料来源:工程审计微信公众号)